Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

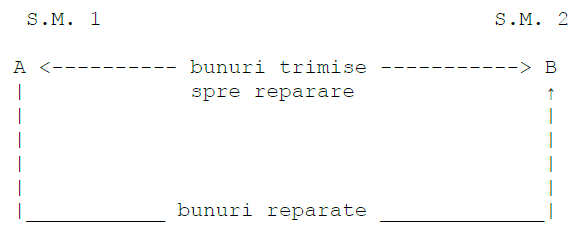

Exemplu: B din statul membru 2 trimite pentru reparaţii bunuri sau numai unele părţi componente defecte către A în statul membru 1, care poate fi furnizorul ori producătorul bunurilor. B este proprietarul bunurilor sau persoana impozabilă desemnată de A pentru a asigura reparaţiile în perioada de garanţie şi postgaranţie în numele său. A nu repară bunurile sau părţile componente, ci trimite în loc alte bunuri/părţi componente şi păstrează bunurile/părţile componente defecte trimise de B. În funcţie de circumstanţe, respectiv dacă reparaţiile se realizează în perioada de garanţie sau nu, A poate percepe ori nu poate percepe o plată.

- Tratamentul fiscal din punctul de vedere al TVA:

-Indiferent dacă B ştie sau ar trebui să ştie despre bunurile/părţile componente înlocuite şi indiferent dacă se percepe o plată, respectiv indiferent dacă bunurile sunt sau nu sunt în perioada de garanţie, din punctul de vedere al circulaţiei bunurilor se consideră că livrarea de către A a bunurilor/părţilor componente în locul celor defecte, în schimbul păstrării bunurilor/părţilor componente defecte trimise de B, este un nontransfer în sensul prevederilor art. 270 alin. (12) din Codul fiscal sau echivalentului acestuia din legislaţia altui stat membru. Înlocuirea bunurilor/ părţilor componente defecte, efectuată de A în locul reparării acestora, este considerată o prestare de servicii de reparaţii al cărei regim fiscal se stabileşte conform art. 278 alin. (2) din Codul fiscal sau echivalentului acestuia din legislaţia altui stat membru.

-B are obligaţia înregistrării bunurilor defecte în registrul de nontransferuri, urmată de o radiere, după primirea bunurilor în locul celor defecte, iar A are obligaţia înregistrării bunurilor defecte în registrul bunurilor primite.

Alte articole de interes:

- Masuri de simplificare a TVA privind operatiunile din UE – Speta I: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta II: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta III: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta IV: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta V: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta VI: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta VII: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta VIII: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta IX: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta X: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta XI: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta XII: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta XIII: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta XIV: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta XV: -click aici-